Doanh nghiệp thép bán hàng đạt kỷ lục nhưng nhà đầu tư mua cổ phiếu thép nhất định phải biết điều này

Điều nhà đầu tư nhất định phải biết khi mua cổ phiếu thép đó là: Kịch bản chung của ngành thép nửa đầu năm 2017 là doanh thu tăng mạnh nhưng lợi nhuận của hầu hết công ty đều giảm sút.

Kết quả kinh doanh các doanh nghiệp ngành thép riêng quý 2/2017 đều có một kịch bản chung là giá nguyên liệu tăng cao làm lợi nhuận giảm sút so với cùng kỳ trong khi doanh thu đều tăng trưởng.

Kịch bản chung của việc doanh thu tăng nhưng lợi nhuận giảm sút của các doanh nghiệp ngành thép trong quý 2 này đều là do giá vốn tăng mạnh. Hiện thị trường bất động sản đang phát triển mạnh, lượng thép tiêu thụ gia tăng. Tuy nhiên, các nhà máy thép Việt Nam đang nhập lượng lớn phôi thép từ nước ngoài.

Việc áp thuế tự vệ đã giúp các doanh nghiệp tự sản xuất phôi trong nước như Hòa Phát (HPG) có nhiều lợi thế, còn các doanh nghiệp vẫn phải nhập khẩu phôi sẽ có nhiều ảnh hưởng khi phôi thép bị đánh thuế tự vệ.

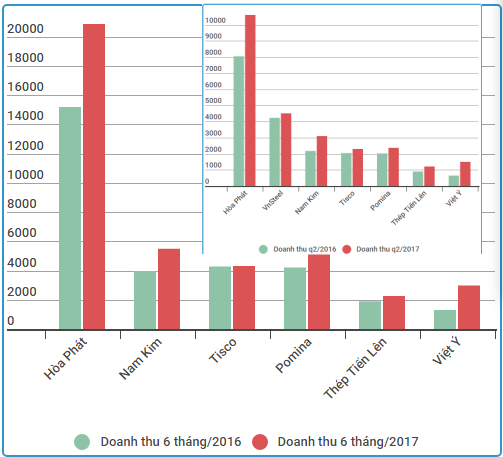

Doanh thu quý 2 và 6 tháng đầu năm của các doanh nghiệp thép.

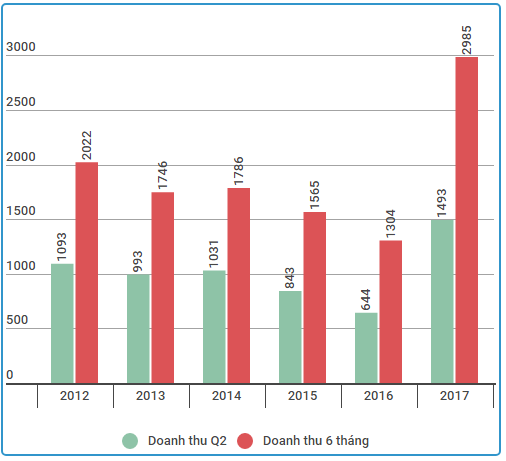

Quý 2/2017 Thép Nam Kim (NKG) đã đạt mức doanh thu kỷ lục 3.094 tỷ đồng - mức doanh thu lớn nhất trong 1 quý mà công ty đạt được kể từ khi thành lập, đồng thời tăng trưởng 42% so với cùng kỳ. Tuy nhiên, chi phí giá vốn tăng mạnh do giá nguyên liệu đầu vào tăng nên lợi nhuận đạt được giảm đến 19% so với quý 2 năm ngoái.

Tính chung nửa đầu năm 2017, doanh thu thuần cũng đạt gần 5.500 tỷ đồng, tăng trưởng 38% so với nửa đầu năm ngoái. Trong đó doanh thu bán hàng nội địa đạt hơn 3.080 tỷ đồng, chiếm 56% tổng doanh thu, còn lại doanh thu xuất khẩu đạt hơn 2.417 tỷ đồng, chiếm 44% tổng doanh thu còn lại. Nhờ kết quả kinh doanh khả quan quý 1 nên lợi nhuận sau thuế thu về 350 tỷ đồng, tăng 14% so với cùng kỳ.

Doanh thu quý 2/2017 của Thép Nam Kim đạt được cáo nhất từ khi thành lập.

Lượng hàng tồn kho của Thép Nam Kim đến cuối quý 2 đạt hơn 2.516 tỷ đồng, tăng khoảng 500 tỷ đồng so với đầu năm, trong đó riêng tồn kho nguyên liệu gần 1.400 tỷ đồng, tăng 80 tỷ đồng so với đầu năm, còn lượng tồn kho hàng thành phẩm tăng hơn 400 tỷ đồng.

Doanh nghiệp tự sản xuất phôi được và hưởng lợi thế từ việc áp thuế tự vệ như Hòa Phát đã có kết quả kinh doanh tăng trưởng mạnh. Doanh thu riêng quý 2 đạt hơn 10.600 tỷ đồng, tăng trưởng 32% so với cùng kỳ, trong đó riêng doanh thu từ thép đạt xấp xỉ 8.940 tỷ đồng, tăng 1.900 tỷ đồng so với quý 2 năm ngoái. Tuy nhiên chi phí giá vốn cũng tăng cao nên lợi nhuận sau thuế cũng giảm sâu đến 24%.

Lũy kế 6 tháng đầu năm 2017, Hòa Phát đạt doanh thu gần 21.000 tỷ đồng và lợi nhuận sau thuế 3.470 tỷ đồng, tăng tương 14% so với cùng kỳ 2016.

Một trong những nguyên nhân gấy bất lợi cho Hòa Phát, là hiện tại, trong mảng hàng xuất khẩu, sản phẩm tôn mạ Việt Nam đang bị áp thuế chống bán phá giá tại Thái Lan (4,3-60,2%) và Malaysia (4,5-13,68%), thời hạn 5 năm từ 2017 - 2021.

Cả Thép Việt Ý (VIS) và Thép Thái Nguyên (TIS) đều có kết quả kinh doanh 6 tháng đầu năm 2017 với chỉ tiêu doanh thu tăng trưởng nhưng lợi nhuận giảm sút.

Thép Việt Ý từ khi về tay Thái Hưng đã có mấy quý có kết quả kinh doanh rất khả quan. Thái Hưng bắt đầu sở hữu lượng lớn cổ phiếu VIS từ tháng 8/2016 và lập tức kết quả kinh doanh quý 4/2016 và quý 1/2017 đều báo lãi lớn lần lượt 38 tỷ đồng và 32 tỷ đồng. Thép Việt Ý cũng đã xóa hết lỗ lũy kế và bắt đầu ghi nhận dư lãi chưa phân phối.

Doanh thu của Thép Việt Ý.

Tuy nhiên quý 2/2017, dù doanh thu tăng mạnh 132%, nhưng vì chi phí giá vốn đội lên rất cao nên lợi nhuận cả quý chỉ xấp xỉ 8 tỷ đồng – kết quả này dù tăng rất mạnh so với cùng kỳ nhưng nếu so với mấy quý gần đây của công ty thì lại rất thấp.

Còn Thép Thái Nguyên, doanh thu 6 tháng đầu năm 2017 đạt 4.310 tỷ đồng, tăng nhẹ 1% so với cùng kỳ trong khi lợi nhuận sau thuế thu về 84,34 tỷ đồng, giảm sút 48% so với nửa đầu năm ngoái.

Hơn 2 năm trước Tisco đã phát hành riêng lẻ 100 triệu cổ phiếu cho SCIC tương ứng mức đầu tư 1.000 tỷ đồng để lấy vốn đầu tư vào dự án mở rộng sản xuất giai đoạn 2 – Công ty Gang thép Thái Nguyên. Tuy nhiên, dự án không được tiến hành đúng tiến độ như mong muốn, số tiền này vẫn được Tisco đem đi gửi ngân hàng.

Tháng 4 vừa qua SCIC đã quyết định rút 1.000 tỷ đồng vốn đầu tư vào Tisco. Ngay khi SCIC thoái vốn, Thái Hưng đã liên tục mua vào và hiện nâng tỷ lệ sở hữu tại Tisco lên 20%. Tisco cũng đang lên phương án gọi thêm vốn bằng cách phát hành 200 triệu cổ phiếu cho nhà đầu tư chiến lược.

Việc Thái Hưng tham gia trở thành cổ đông lớn của cả Việt Ý và Thái Hưng đã đưa 2 doanh nghiệp vốn rất khác nhau này lại gần nhau hơn. Cổ phiếu VIS đã tăng mạnh từ khi Thái Hưng trở thành cổ đông chi phối. Cổ phiếu TIS cũng đã tăng nhưng mức tăng chưa rõ nét.

Xét về lợi nhuận cả riêng quý 2/2017 và lũy kế 6 tháng đầu năm 2017 đều thấy lợi nhuận sau thuế của cùng kỳ năm 2017 đều cao hơn lợi nhuận đạt được năm 2016. Nguyên nhân đều được lý giải do chi phí giá vốn tăng cao.

Xét về hàng tồn kho, lượng hàng tồn kho của Thép Nam Kim đến cuối quý 2/2017 đạt trên 2.500 tỷ đồng, tăng gần 500 tỷ đồng so với đầu kỳ, trong đó đáng chú ý chủ yếu tăng lượng tồn kho thành phẩm. Còn đối với Thép Pomina (POM), lượng hàng tồn kho cuối quý tăng hơn 300 tỷ đồng so với đầu năm, trong đó tồn kho nguyên vật liệu lại giảm 300 tỷ đồng còn tồn kho hàng thành phẩm tăng 500 tỷ đồng.

Cả doanh thu và lợi nhuận của Thép Hòa Phát đều gấp nhiều lần các doanh nghiệp khác cùng ngành, một phần bởi đây là doanh nghiệp có ngành nghề kinh doanh đa dạng hơn. Hơn nữa thị phần tiêu thụ của thép Hòa Phát tăng trưởng từ 22,2% cuối năm 2016 lên trên 24% vào cuối tháng 6/2017.

Tập đoàn Hoa Sen là một trong những doanh nghiệp có niên độ tài chính bắt đầu từ 1/10 đến 30/9 năm sau. Do vậy đến thời điểm này Hoa Sen đã có kết quả kinh doanh 3 quý đầu năm niên độ tài chính 2017 với kết quả doanh thu riêng quý 3 đạt 7.231 tỷ đồng, tăng 57% so với cùng kỳ. Tuy nhiên, cũng cùng kịch bản giá vốn tăng mạnh nên lợi nhuận sau thuế ghi nhận về cho cổ đông công ty mẹ 272 tỷ đồng, giảm sút 39% so với cùng kỳ.

Kể cả lũy kế 3 quý đầu năm, doanh thu đạt 19.210 tỷ đồng, tăng trưởng 49% so với cùng kỳ, trong khi lợi nhuận sau thuế ghi nhận về cho cổ đông công ty mẹ 1.127 tỷ đồng, tăng trưởng 7,8% so với cùng kỳ.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC