Công bố danh sách 42 ngân hàng đủ điều kiện bảo lãnh bán nhà.... “trên giấy”

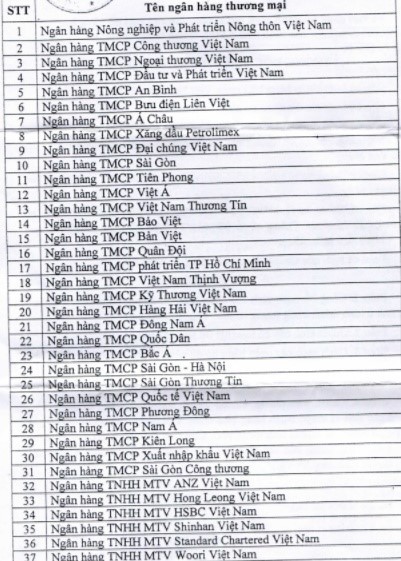

Ngân hàng Nhà nước vừa công bố danh sách 42 ngân hàng thương mại đủ năng lực thực hiện bảo lãnh nhà ở hình thành trong tương lai cho khách hàng theo quy định của Thông tư 13/2017.

- 24-04-2017Hà Nội công bố thêm 9 dự án được “bán nhà trên giấy”

- 30-03-2016TPHCM công bố danh sách chính thức 31 dự án được "bán nhà trên giấy"

- 18-02-2014"Mượn tay" ngân hàng mới được bán nhà trên giấy

- 03-10-2013Chỉ được "bán nhà trên giấy" khi ngân hàng đứng ra bảo lãnh

Theo đó, đứng đầu trong bảng danh sách các ngân hàng đủ điều kiện bảo lãnh bán nhà ở hình thành trong tương lai, gồm: Nông nghiệp và Phát triển Nông thôn Việt Nam, TMCP Công thương Việt Nam, TMCP Ngoại thương Việt Nam, TMCP Đầu tư và Phát triển Việt Nam, TMCP An Bình, TMCP Bưu điện Liên Việt, TMCP Á Châu, TMCP Xăng dầu Petrolimex...

Liên quan đến việc công bố danh sách này, trước đó, Ngân hàng Nhà nước đã ban hành Thông tư 13/2017 sửa đổi, bổ sung một số điều của Thông tư số 07/2015 ngày 25/6/2015 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về bảo lãnh ngân hàng.

Theo Thông tư 13/2017, kể từ ngày 15/11/2017, các ngân hàng thương mại phải phát hành cam kết bảo lãnh nhà ở hình thành trong tương lai cho từng bên mua trong vòng 10 ngày làm việc kể từ ngày ký hợp đồng mua nhà.

Theo quy định tại Thông tư này, bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai (gọi là bảo lãnh nhà ở) là bảo lãnh ngân hàng. Theo đó, ngân hàng thương mại cam kết với bên mua, bên thuê mua (gọi chung là bên mua) về việc sẽ thực hiện nghĩa vụ tài chính thay cho chủ đầu tư khi đến thời hạn giao, nhận nhà ở đã cam kết nhưng chủ đầu tư không bàn giao nhà ở cho bên mua mà không hoàn lại hoặc hoàn lại không đầy đủ số tiền đã nhận ứng trước và các khoản tiền khác theo hợp đồng mua, thuê mua nhà ở đã ký kết cho bên mua; chủ đầu tư phải nhận nợ và hoàn trả cho ngân hàng thương mại.

Vẫn theo quy định, ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nhà ở hình thành trong tương lai phải đảm bảo 2 điều kiện: 1) Trong Giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung Giấy phép thành lập và hoạt động của ngân hàng thương mại có quy định nội dung hoạt động bảo lãnh ngân hàng; 2) Không bị cấm thực hiện bảo lãnh nhà ở hình thành trong tương lai trong giai đoạn bị kiểm soát đặc biệt.

Danh sách các ngân hàng đủ điều kiện bảo lãnh bán nhà... "trên giấy".

Xung quanh vấn đề này, trước đó trao đổi với BiLIVE, chuyên gia Tài chính – ngân hàng TS. Nguyễn Trí Hiếu cho rằng, Thông tư 13 đã đưa ra vấn đề cụ thể nhưng chưa đưa ra biện pháp, chế tài trong trường hợp các chủ đầu tư không thực hiện việc bảo lãnh đó thì có biện pháp gì hay không?

Theo TS. Nguyễn Trí Hiếu, trên thực tế trong nhiều trường hợp chủ đầu tư khi xây dựng một dự án, họ quảng cáo có ngân hàng này đứng ra bảo lãnh. Tuy nhiên, không ai biết được rằng các hợp đồng mua bán có được bảo lãnh không?

Hay trong nhiều trường hợp chủ đầu tư bỏ qua bước đó, thậm chí ngay người mua nhà cũng bỏ qua bước đó, khi họ thấy rằng chủ đầu tư uy tín, đã mua nhà từ trước nên không cần bảo lãnh nữa, thành ra cũng chưa có gì bảo đảm người mua nhà sẽ nhận được bảo lãnh.

Trước lo ngại việc bắt buộc ngân hàng đứng ra bảo lãnh nhà ở hình thành trong tương lai cho từng khách hàng liệu có làm tăng phí mua nhà? TS. Nguyễn Trí Hiếu cho rằng, thông thường bên được bảo lãnh, tức là chủ đầu tư phải chịu phí bảo lãnh. Ngân hàng họ không làm không công cho ai, do đó bắt buộc phải trả phí cho ngân hàng. Đây là chuyện công bằng và thường chủ đầu tư là người bán nhà phải chịu phí đó. Tuy nhiên, có thể họ bắt người mua nhà phải chịu.

Ở trong quy định này không nói rõ ai là người chịu phí đó. Có lẽ Ngân hàng Nhà nước để mở việc này cho các bên đàm phán với nhau để một là chủ đầu tư chịu phí, hai là chủ đầu tư cùng khách hàng chia sẻ phí này.

“Đúng là bất cứ bên nào, nhất là nếu chủ đầu tư chịu phí, có khả năng họ sẽ đẩy phí đó vào tiền bán nhà và giá nhà vì thế cũng bị đẩy lên. Tuy nhiên, người mua chắc phải chấp nhận, vì đây là quyền lợi của họ và khi có quyền lợi thì phải trả chi phí nào đó, thành ra việc giá nhà tăng lên rất có thể xảy ra”, TS. Nguyễn Trí Hiếu nêu quan điểm.

CÙNG CHUYÊN MỤC

Ngân hàng Nhà nước đã bán hơn 1,02 tấn vàng ra thị trường

13:45 , 17/05/2024