Đọc báo cáo tài chính với nhà đầu tư chứng khoán

Với các nhà đầu tư theo trường phái phân tích cơ bản thì việc phân tích báo cáo tài chính, qua đó đánh giá triển vọng kinh doanh của doanh nghiệp và định giá doanh nghiệp, phục vụ việc ra quyết định mua bán cổ phiếu là một hoạt động then chốt.

Một câu hỏi quan trọng với nhà đầu tư chứng khoán là việc đọc báo cáo tài chính có đem lại giá trị hay không? Với những tín đồ của trường phái thị trường hiệu quả hoặc phân tích kỹ thuật, họ tin rằng các thông tin về công ty đã lượng hóa vào giá cổ phiếu và thường giả định rằng giá cổ phiếu đã phản ánh các thông tin tài chính và là chỉ báo tốt về giá trị doanh nghiệp.

Tuy nhiên, trong nhiều trường hợp thì thị trường không hoàn toàn là hiệu quả và có thể là đánh giá sai giá trị của doanh nghiệp, khi đó, việc đọc báo cáo tài chính để ra quyết định là một hoạt động có ý nghĩa.

Với các nhà đầu tư theo trường phái phân tích cơ bản thì việc phân tích báo cáo tài chính, qua đó đánh giá triển vọng kinh doanh của doanh nghiệp và định giá doanh nghiệp, phục vụ việc ra quyết định mua bán cổ phiếu là một hoạt động then chốt. Tuy nhiên, nhiều nhà đầu tư gặp khó khăn khi nhiều công ty sử dụng những thủ thuật kế toán trong việc hạch toán số liệu hoặc thực hiện một số “nghiệp vụ đặc biệt” mà qua đó làm đẹp báo cáo tài chính nhưng thực lực thì không phải như vậy. Bài viết được thực hiện với mong muốn góp thêm một chút kinh nghiệm cá nhân vào việc giúp các nhà đầu tư làm sắc hơn các phân tích và nhận định của mình khi đọc báo cáo tài chính.

Trình tự đọc báo cáo tài chính: Đọc từ đầu đến cuối

Khi đọc báo cáo tài chính, trình tự phù hợp là đọc từ đầu đến cuối, do vậy, một trong những tài liệu đọc đầu tiên là ý kiến của kiểm toán viên về báo cáo tài chính, sau đó là đọc đến bảng cân đối kế toán, rồi đến báo cáo kết quả kinh doanh, lưu chuyển tiền tệ và thuyết minh báo cáo tài chính. Nhà đầu tư có thể cần điều chỉnh số liệu để đảm bảo tính chính xác của kết quả phân tích. Ví dụ, một công ty báo cáo lãi trước thuế 100 tỷ đồng mà ý kiến kiểm toán viên ngoại trừ việc công ty chưa trích lập dự phòng nợ phải thu khó đòi là 20 tỷ thì nhà đầu tư cần điều chỉnh lại số liệu đó là, ghi giảm lợi nhuận xuống còn 100 – 20 = 80 tỷ, tiếp đó cần điều chỉnh ghi giảm khoản mục vốn chủ sở hữu cho phù hợp, sau đó mới tiến hành phân tích tài chính.

Đọc bảng cân đối kế toán

Thứ nhất, quan sát ngay số dư tiền và tương đương tiền trong tương quan với tài sản và nợ ngắn hạn. Khi tiếp cận với báo cáo tài chính thì một trong những khoản mục đầu tiên cần quan sát ngay là số dư tiền và tương đương tiền. Một công ty có quy mô tài sản rất lớn và báo lãi lớn nhưng tài khoản tiền và tương đương tiền có rất ít tiền thì công ty đó đang rất thiếu hụt thanh khoản, thiếu tiền và đó là một dấu hiệu của dòng tiền thiếu lành mạnh. Theo kinh nghiệm cá nhân tôi, số dư tiền mặt cần chiếm khoảng ít nhất 10% nợ ngắn hạn thì mới được coi là có lượng tiền mặt tương đối khá (tức là khả năng thanh toán tức thời = tiền và tương đương tiền/nợ ngắn hạn khoảng từ 10% trở lên).

Thứ hai, chú ý đến quy mô nợ vay phải trả lãi và hệ số nợ. Mức vay nợ cao thường là kết quả của việc đồng vốn sinh lời thấp. Ngoại trừ những công ty đang tăng trưởng rất nhanh đòi hỏi phải vay nợ lớn, trong nhiều trường hợp khác, hệ số nợ thường cao là kết quả của việc quản trị yếu kém và hiệu quả kinh doanh thấp. Do lợi nhuận trên vốn đạt được thấp khiến công ty không thể dựa nhiều vào nguồn vốn nội sinh (lợi nhuận để lại) để phục vụ nhu cầu đầu tư, chính vì vậy, công ty phải thực hiện các khoản đầu tư mới phụ thuộc lớn vào vay nợ. Bên cạnh đó, hệ số nợ cao còn có thể là hệ quả của việc tích hợp dọc tràn lan hoặc đa dạng hóa quá mức. Hệ số nợ liên quan rất lớn tới cơ cấu kinh doanh và chiến lược doanh nghiệp. Apple sở dĩ có số dư tiền mặt lớn và hệ số nợ thấp hơn nhiều so với Samsung là do Apple sử dụng chiến lược thuê ngoài các khâu phải đầu tư lớn vào tài sản cố định và vốn lưu động (ví dụ như khâu: Sản xuất linh kiện hay lắp ráp), trong khi đó, Samsung có hệ số nợ cao hơn là do tích hợp dọc toàn bộ các khâu của quá trình này.

Thứ ba, nhận diện sớm các dấu hiệu của sự mất cân đối tài chính. Triết lý và nghệ thuật của quản lý tài chính giỏi là nằm ở chữ cân bằng (balance) tức là cân đối thu - chi. Một trong những yếu tố quan trọng của sự cân đối tài chính là tài sản dài hạn cần được tài trợ bởi nguồn vốn dài hạn tương ứng. Một doanh nghiệp nếu đầu tư vào một dự án dài hạn có thời hạn khoảng 15 năm mà vay bằng một khoản vay 6 năm, không sớm thì muộn, điều này sẽ tiềm ẩn rủi ro lớn và đem đến áp lực về khả năng thanh toán cho doanh nghiệp. Để sớm nhận biết được điều này, nhà đầu tư cần quan sát xu hướng biến động lịch sử dài hạn của vốn lưu động thuần (Net working capital NWC = Tài sản ngắn hạn – Nợ ngắn hạn). Nếu NWC có xu hướng giảm dần và đặc biệt chuyển sang âm lớn thì điều này đang báo hiệu sự xuất hiện ngày càng rõ rệt của mất cân đối tài chính. NWC âm cho thấy công ty đã dùng nợ ngắn hạn tài trợ cho tài sản dài hạn.

Đọc báo cáo lưu chuyển tiền tệ

Thứ nhất, nhà đầu tư cần xem xét trước hết là sự hợp lý của các khoản chi tiêu đầu tư của một công ty. Khi xem xét khoản chi tiêu đầu tư của công ty thì cần đánh giá đầu tiên là sự phù hợp về mặt chiến lược. Một khoản đầu tư không có tính chiến lược rõ ràng thì thường khó mang lại hiệu quả tài chính về mặt dài hạn. Chẳng hạn, một công ty trong ngành thép đi mở siêu thị hoặc thâu tóm một khách sạn thì liệu có hợp lý không khi công ty này mới chiếm được thị phần nhỏ mà đã vội đa dạng hóa đầu tư? Nó có thực sự thể hiện sự hiệu quả trong sử dụng vốn hay không? Hay một số công ty hiện nay có thực hiện hoạt động ủy thác đầu tư. Việc ủy thác đầu tư có thiết thực hay không khi một công ty chuyên về sản xuất kinh doanh đang thiếu vốn và phải đi vay để kinh doanh với lãi suất cao lại mang tiền đi ủy thác đầu tư? Liệu đó có phải là một khoản đầu tư khôn ngoan hay không?

Thứ hai, sự thực chất của hoạt động tăng vốn bằng phát hành cổ phiếu. Bạn sẽ phân tích và nhận định thế nào về sự thực chất của một hoạt động phát hành riêng lẻ cho “đối tác chiến lược” nếu một công ty tăng vốn chủ sở hữu bằng phát hành cổ phiếu mà không thấy có sự tăng lên của số dư tiền mặt, thay vào đó là sự gia tăng khoản nợ phải thu khác (ngắn và dài hạn)? Liệu sự tăng vốn này có thực sự hiệu quả ở trên khía cạnh là đưa đến nguồn tiền cho tăng trưởng hay không và có thực chất hay không?

Thứ ba, một trong những dấu hiệu thể hiện sự lành mạnh của tình hình tài chính trong dài hạn là sự đều đặn của dòng tiền chi trả cổ tức tiền mặt trong dài hạn. Ngoại trừ những công ty đang tăng trưởng rất nhanh có thể không trả cổ tức, đa số các trường hợp khác, việc kinh doanh có lãi cần đi kèm với một chính sách chi trả cổ tức tiền mặt. Việc công ty có chi trả cổ tức tiền mặt là một dấu hiệu rất quan trọng để chứng tỏ sự lành mạnh về dòng tiền của doanh nghiệp và lợi nhuận doanh nghiệp công bố là lợi nhuận thực.

Thứ tư, tăng trưởng thường là tốt nhưng cần phân biệt được tăng trưởng bền vững và tăng trưởng nóng thiếu bền vững. Dấu hiệu của một công ty tăng trưởng nóng thiếu bền vững là Đầu tư vào vốn lưu động và đầu tư vào tài sản dài hạn vượt quá mức khỏi khả năng tài trợ của nguồn vốn nội sinh (lợi nhuận để lại tái đầu tư + Khấu hao TSCĐ) trong một thời gian dài.

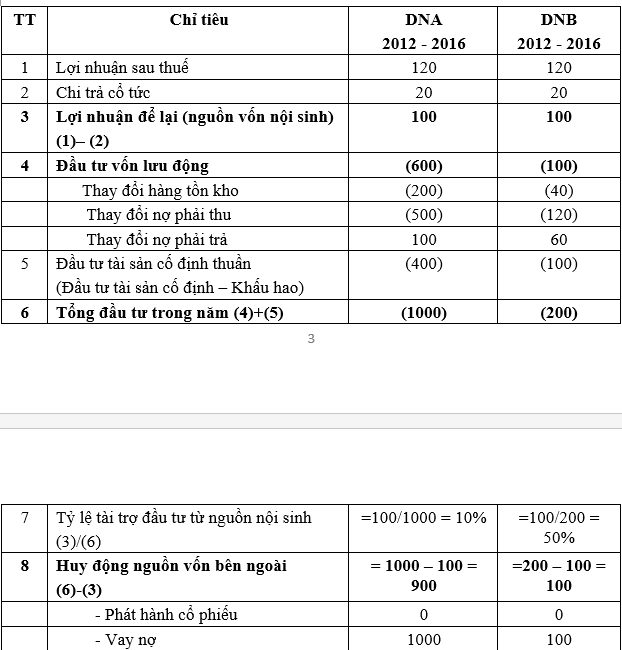

Bảng: Ví dụ về tài trợ tăng trưởng của Doanh nghiệp

Trong ví dụ này cho thấy, Doanh nghiệp A tron giai đoạn 5 năm 2012 – 2016 đã thực hiện chiến lược tăng trưởng nóng khi nguồn vốn nội sinh chỉ tài trợ được khoảng 10% tổng mức đầu tư khiến công ty phải huy động một lượng vốn vay rất lớn, trong khi đó doanh nghiệp B thực hiện chiến lược tăng trưởng khá an toàn khi nguồn vốn nội sinh tài trợ được khoảng 50% tổng mức đầu tư, từ đó, ít gây áp lực và sự căng thẳng lên việc vay nợ.

CÙNG CHUYÊN MỤC

Làm rõ sự thật xung quanh đơn Trung Nam ‘kêu cứu’ Thủ tướng

20:06 , 28/04/2024