[Góc nhìn môi giới] Cơ hội đầu tư 2017

Làn sóng cơ cấu các doanh nghiệp cổ phần nhà nước chiếm chi phối, đặc biệt là các công ty lớn sau đó đưa các công ty này tham gia thi trường chứng khoán để cải thiện tính minh bạch sẽ làm thay đổi lớn tỷ trọng cơ cấu của VN30.

- 09-02-2017Những con gà năm xưa trên Thị trường chứng khoán đã tiến hóa

- 08-02-2017Thị trường chứng khoán năm Gà là cơ hội hiếm có, VnIndex có thể cán ngưỡng 870 điểm

- 04-02-2017Minh bạch thị trường chứng khoán: Cần nhiều hơn nữa

Thị trường chứng khoán luôn thích những câu chuyện mới, những nhân vật mới. Những công ty mới niêm yết nằm trong xu hướng ngành mạnh được thị trường trả mức giá P/E 15 lần trở lên so với P/E 2016 trung bình thị trường 15,9 lần (dữ liệu từ VBPS).

Đây là cơ sở tương đối để đánh giá một công ty, nhất là công ty thuộc nhà nước chiếm chi phối thị trường mặc định sẽ có hiệu quả kinh doanh kém hơn các công ty thuộc khối tư nhân, từ đó dẫn đến mức P/E đánh giá cho các công ty này dù cao (trên giá trị tuyệt đối) nhưng vẫn rẻ nếu so với tiềm năng khi khối tư nhân tham gia vào. Hãy nhìn giá mà thị trường đang trả cho các công ty vừa niêm yết trong thời gian gần đây:

Theo báo cáo chiến lược của VDSC, đưa ra ước tính thị trường 2017 vẫn duy trì P/E trung bình 15,x nhưng nhà đầu tư sẽ trả cho các công ty mới, nằm trong ngành tăng trưởng mạnh, mới niêm yết với P/E > 15 lần.

Market Investibily 2017 - Khả năng đầu tư 2017

Làn sóng cơ cấu các doanh nghiệp cổ phần nhà nước chiếm chi phối, đặc biệt là các công ty lớn sau đó đưa các công ty này tham gia thi trường chứng khoán để cải thiện tính minh bạch sẽ làm thay đổi lớn tỷ trọng cơ cấu của VN30, VN50. Một điều thú vị là các quỹ đầu tư đa phần đều lấy mức tăng trưởng của VN Index hằng năm để làm cơ sở cho diễn biến của quỹ mình, do vậy, việc thay đổi cơ cấu trong Index cũng sẽ làm cho các quỹ điều chỉnh tỷ trọng thành phần danh mục để vượt trội chỉ số Index. Điều này thể hiện rõ qua việc các quỹ bán mạnh VNM, VIC, HPG trong năm 2015 để cơ cấu nguồn tiền sang các cổ phiếu vừa/sắp niêm yết như NVL, Trường Hải Auto, Vietjet, QNS..

Bảng dưới đây thể hiện cơ cấu Index sẽ thay đổi trọng yếu do khả năng các công ty quen thuộc sẽ bị loại ra khỏi Nhóm cổ phiếu lớn nhất thị trường như: PVD, CII, NT2, REE, KBC, SBT, PPC, GMD, HNG, HAG, ITA, HCM, PC1, FLC..

Nhà đầu tư cần chú ý đặc điểm này để gia tăng/chuyển đổi các cổ phiếu trong danh mục của mình bằng cách bán những cổ phiếu “truyền thống” để bắt lấy những cổ phiếu mới theo xu hướng này và thị trường thường ưa thích điều này.

Vietjet – Hàng không cất cánh – Giá mục tiêu 150.000 (+ 10%)

Câu chuyện của Vietjet gợi nhớ lại hình ảnh của hai công ty trong ngành công nghệ thông tin/ bán lẻ đang niêm yết là FPT và MWG với mức tăng giá trong năm 2016 lần lượt là +10% và +98% do sự khác biệt về tính năng động, chiến lược của ban quản trị hai công ty này.

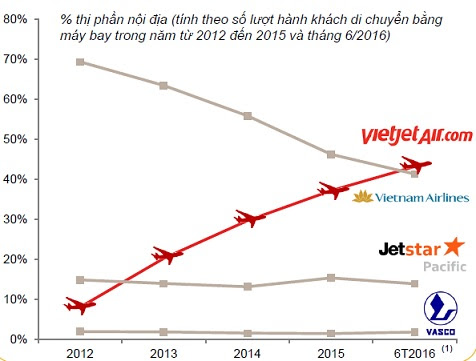

Thị trường chắc chắn sẽ rất ưa thích hãng Hàng không tư nhân 4 năm tuổi nhưng chiếm đến 43,1% thị phần nội địa (nguồn CAAV- 6/2016) vượt qua hãng hàng không Quốc gia Việt Nam (HVN) với số lượng máy bay chỉ bằng 45% so với HVN nhờ hàng loạt chiến dịch marketing tích cực đánh vào tầng lớp khách hàng: “chưa từng đi máy bay” và hành khách từ phương tiện truyền thống là xe lửa, xe đò và tàu thuỷ nhờ lợi thế về tốc độ và tiết kiệm thời gian.

Vietjet giữ tốc độ tăng trưởng kép trong vận chuyển hành khách bằng đường hàng không số một tại Việt Nam là 71,8% trong giai đoạn 2013-2015 và thực hiện thành công mô hình vận tải hàng không chi phí thấp đồng thời mở rộng đường bay liên tục từ 10 đường bay nội địa năm 2012 lên 36, đối với đường bay quốc tế là 5 lên 17 đến tháng 6/2016.

Theo Reuters, Vietjet được định giá 1,2 tỷ USD theo giá trị IPO vào tháng 12 qua cho các định chế nước ngoài do BNP Paribas, Deutsche Bank, JP Morgan and VietCapital tư vấn, nhu cầu mua của nhà đầu tư tổ chức gấp 1,7 lần lượng cung và Vietjet đã huy động được 170 triệu USD từ các nhà đầu tư này.

Vietjet dự định niêm yết vào ngày 23/2/2017 tại sàn Hose.

Công ty này được ưa thích dựa trên các yếu tố:

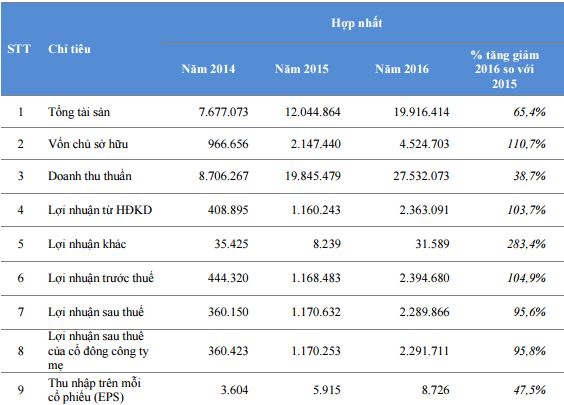

- Định giá rẻ: Tại mức giá IPO thành công cho nhà đầu tư nước ngoài 84.400đ, Vietjet giao dịch tại P/E 2015 ~ 10 lần, EV/EBITDA 9,4 lần thì theo số liệu công bố mới nhất trong bản cáo bạch, lợi nhuận sau thuế của Vietjet đạt 2.290 tỷ đồng, tăng 95% so với năm 2015, EPS đạt 8.726 đồng/cp. Như vậy, với mức giá ngày đầu chào sàn 90.000 đồng/cp, Vietjet đang có PE quanh mức 10,3 lần, thấp hơn Vietnam Airline đang có P/E 2016 gần 30 lần, và thấp hơn trung bình ngành hàng không giá rẻ (Virgin Australia, SpiceJet, Norwegian và Ryan Air) là 13 lần với EV/EBITDA 9,5 lần.

- Hoạt động trong thị trường hàng không phát triển nhanh nhất thế giới: Ngành hàng không Việt Nam đang có tốc độ tăng trưởng kép giai đoạn từ 2005-2015 là 18,6%, cao nhất trong khu vực Châu Á Thái Bình Dương đạt trung bình 9,6%, xếp thứ 2 là Philippines 14,9%, Ấn Độ 13,5%. Mức tăng trưởng này do đóng góp của tầng lớp dân số đông và trẻ, thu nhập khả dụng tăng cao, địa hình kéo dài và hạ tầng đường bộ/đường sắt kém hiệu quả, rào cản gia nhập ngành Hàng không cao và ngành du lịch tăng trưởng kép ước tính trong năm 2015-2020 là 7,9%.

- Chi phí được quản lý tốt và tiếp tục cắt giảm: đội tàu bay mới, trẻ 3,5 năm tuổi so với trung bình các hãng khác với thiết kể mật độ ghế ngồi cao, tiết kiệm nhiên liệu, số lượng nhân viên mỗi máy bay là 62 nhân sự so với Cebu Pacific 69, ThaiAirasia 77, Airasia 82 nhân sự. VJ cũng chuẩn bị khai thác dịch vụ mặt đất, nâng cao trình độ đội ngũ bảo dưỡng máy bay để giảm thuê ngoài.

- Mức độ nhận diện thương hiệu mạnh: là công ty hàng không đầu tiên tại Việt Nam nhận chứng nhận an toàn bay IOSA ( IATA Operational Safety Audit), giải thưởng Top 500 thương hiệu Châu Á mạnh nhất năm 2016 do Nielsen trao cùng với chiến lược marketing năng động, trẻ trung tác động mạnh đến hành vi tiêu dùng của khách hàng.

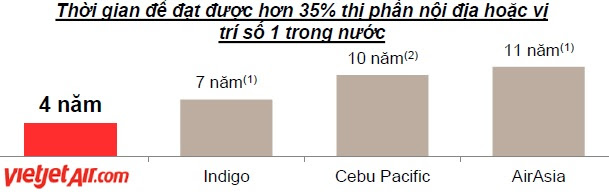

- Ban lãnh đạo tâm huyết: Các nhà điều hành bay của Vietjet cần 4 năm để đạt 43% thị phần trong khi các hãng bay trên thế giới cần thời gian nhiều hơn để đạt được trên 35% thị phần bay.

Novaland – “ Vị trí, Vị Trí, Vị Trí” ( Donald Trump) – Giá mục tiêu 65.000 (+10%)

Triết lý kinh doanh của tân Tổng Thống Mỹ Donald Trump “Vị trí là quyết định trong các thương vụ đầu tư bất động sản” cùng với giá trị cốt lõi là “Nâng cao giá trị của bất kỳ vị trí nào” đã đưa Trump thành nhà đầu tư bất động sản lỗi lạc nhất trên thế giới tại những thị trường khác nghiệt nhất như tại New York, Atlantic, New Jersey, Florida dù trải qua nhiều thử thách của chu kỳ bất động sản.

Tại Việt Nam, Novaland (NVL) cũng đi lên từ những năm khủng hoảng tài chính 2008-2009 khi thị trường bất động sản đóng băng thì Novaland group bắt đầu dự án thương mại đầu tiên Sunrise City (2009) cùng với chiến lược M&A các công ty có quỹ đất lớn như (Quốc Cường Gia Lai, Savico, Casumina, XNK Khánh Hội, Truyền Thông Thanh niên,..) công ty này đã chiếm những “vị trí” chiến lược xoay quanh trục Trung tâm với 40 dự án, diện tích sàn gần 9,9 triệu m2 tương đương 60.700 căn hộ trong đó: 6 dự án đã bàn giao, 21 dự án đang xây dựng, 6 dư án sắp công bố và 10 khu đất để phát triển trong tương lai tập trung phân khúc trung cấp trở lên.

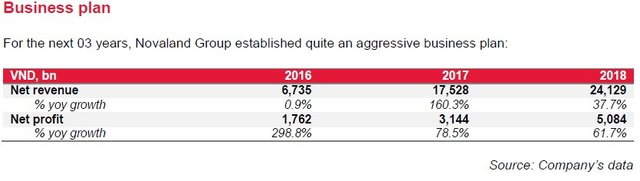

Tốc độ tăng trưởng doanh thu 3 năm gần nhất từ 2012-2015 là 103% cùng với lợi nhuận biên lần lượt 17%, 20,1% và 25,2% trong 2014, 2015 và nửa đầu năm 2016 nhờ thị trường hấp thụ tốt sản phẩm của Novaland đồng thời chi phí thâu tóm các quỹ đất thấp và kỳ hạn vay nợ ngắn với lãi suất thấp đã đóng góp vào kết quả này.

Định giá theo phương pháp giá trị tài sản ròng (RNAV) Novaland đạt 57.860đ/cp. Dựa trên mục tiêu lợi nhuận 2016 1.762 tỷ, số lượng cổ phần phổ thông sau khi hoán đổi trái phiếu là 540,6 triệu cổ phần thu nhập trên mỗi cổ phần đạt tương đương 3.259đ, tương đương P/E 2016 17,8 lần – cao so với trung bình P/E 15 lần thị trường chấp nhận với những cổ phiếu mới niêm yết.

Theo đó, với tốc độ tăng trưởng lợi nhuận của tập đoàn ước tính, P/E 2017 tại mức định giá này sẽ chỉ còn là 9,95 lần trước khi pha loãng các khoản chuyển đổi từ trái phiếu, nợ vay. Giả định sau khi chuyển đổi tất cả các khoản này hệ số P/E 2016, 2017 của Novaland lần lượt là 21,6 và 12,1 lần với giá trị sổ sách 14.258đ/cp; P/B 4.06 lần hiện cao hơn trung bình ngành 0,9 lần.

Hiện tại, 65% thị phần bất động sản được thống trị bởi Vingroup và Novaland (số liệu của SSI), các đối thủ còn lại là các nhà đầu tư nước ngoài Phú Mỹ Hưng, Capital Land, Keppel Land, Kusto hay các công ty vốn hoá nhỏ hơn thì NVL được xem như là công ty bất động sản lớn thứ 2 tại Việt Nam.

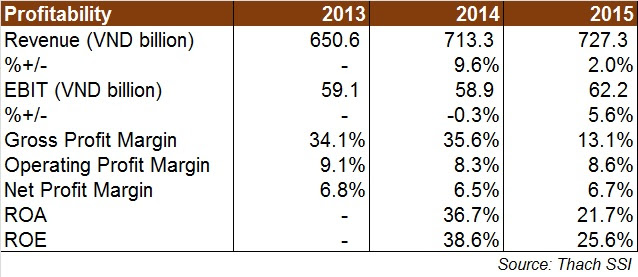

NGK - Yến Sào Khánh Hoà – Đặc sản tiến Vua – Giá mục tiêu 40.000 (+10%)

Khó định giá bằng các phương pháp thông thường cho những công ty thuộc sở hữu nhà nước mới cổ phần hoá, có sự tham gia của nhà đầu tư bên ngoài vì các chỉ số tài chính giai đoạn này không phản ánh chính xác hiệu suất của công ty do tính chất minh bạch thấp. Công ty NGK Yến Sào Khánh Hoà (Thương hiệu Sanest) là một công ty điển hình như vậy.

Công ty này cung cấp ra thị trường sản phẩm có hàm lượng dinh dưỡng cao phục vụ nhu cầu đang lên của tầng lớp tiêu dùng hiện hữu như nước tinh khiết, nước khoáng, thức uống dinh dưỡng, bổ dưỡng (Yến Sào).

Cơ cấu cổ đông hiện tại: Nhà nước (Cty TNHH MTVB Yến Sào Khánh Hoà) 51%, NĐT chiến lược ( CTCP Du lịch thương mại Nha Trang) 20,48%, CBVNV 6,75%, đấu giá cho nhà đầu tư bên ngoài 21,74% (8/2016) với mức giá khớp giao động từ 23-40.000đ/cp, trung bình 23.665đ/cp tương đương P/E 2015 11,2 lần.

Các điểm chính trong chỉ số tài chính: ROA và ROE 2015 lần lượt 21,7% và 25,6%, không sử dụng nợ vay dài hạn, thu nhập mỗi cổ phiếu năm 2015 đạt 2.109đ/cp.

Năm 2016, ở góc độ dự báo khả quan nhất, công ty sẽ đạt doanh thu và lợi nhuận lần lượt 844 tỷ và 59 tỷ đồng, tăng trưởng 15% và 22% so với năm 2015, tạo ra thu nhập mỗi cổ phiếu 2.563đ/cp. Đóng góp tăng trưởng doanh thu đén từ tăng công suất hoạt động thêm 11 triệu sản phẩm/năm.

Giá thị trường cổ phiếu này đang giao dịch tại P/E 2015 15,x; P/E 2016 13,x thấp hơn các công ty hoạt động trong ngành thức uống thiết yếu (VNM -25 lần) và Dược phẩm ( 2-20 lần) hay thực phẩm (MSN 21 lần, Sabeco 37 lần) và cơ cấu cổ đông cô đặc dẫn đến dự báo giá mục tiêu của cổ phiếu này khi niêm yết đạt tương đương giá cao nhất khi nhà đầu tư đấu gia tham gia trả giá 40.000đ/cp, P/E 2016 15,6 lần và cần ghi chú thêm lượng cầu đặt mua trong phiên đấu giá ngày 29/6 gấp đôi số lượng chào bán.

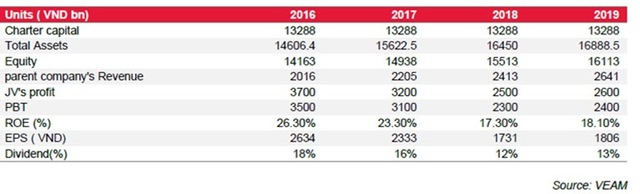

VEAM – Vốn hoá lớn và định giá rẻ - Mua - Giá mục tiêu 18.600 (+10%)

VEAM (Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam ) đấu giá thành công ngày 29/8 là tại mức giá 14.291đ/cp với tổng số lượng khớp: 149 triệu cổ phần.

Các chỉ số chính theo ước tính thận trọng của VEAM trong 3 năm tới

Các sản phẩm đem lại doanh thu chính:

Máy nông nghiệp: Tỷ lệ cơ giới hoá máy nông nghiệp Việt Nam thấp chỉ là 1,6HP/Ha so vớ 4HP/Ha Thailand, 8HP/ha Trung Quốc và 10Hp của Hàn Quốc. Ước tính nhu cầu sử dụng máy cơ giới hoá là 3,2HP/ha đến năm 2020 tại Việt Nam, tuy nhiên VEAM phải cạnh tranh với hàng TQ và máy cũ của Nhật, nên dự báo trong mảng máy Nông nghiệp VEAM sẽ duy trì mức tăng trưởng trung bình.

Xe máy: Honda đang thống trị thị trường Việt Nam với tỷ lệ 70% tổng lượng xe với số lượng bán ra 2,03 triệu, tăng 120.000 chiếc so với nằm trước. Thị phần số hai hiện là Yamaha với tỷ lệ 25%. Các nhà phân tích dự báo thị phần xe máy tay ga sẽ tăng trưởng 70-80% trong 5 năm tới với giá bán cao gần gấp 3 xe máy thông thường và đây cũng là điểm tăng trưởng của VEAAM trong mảng xe máy.

Xe hơi: VEAM đầu tư vào các công ty con theo tỷ lệ

Honda, Toyota, Ford chỉ chiếm 35% thị phần xe so với Ôtô Trường Hải 43% đang tăng trưởng. Theo báo cáo của BMI dự báo ngành xe hơi sẽ tăng trưởng 13% đến năm 2020 kể từ năm 2016.

Tại mức giá khớp 14.291đ/cp, VEAM giao dịch tại P/E 2016 5,5 lần và P/B 1,34 lần so với thị trường là 12,4 lần.

Số liệu ước tính theo số kế hoạch kinh doanh của VEAM là thận trọng, và không có xu hướng giảm trong 3 năm tới, do vậy, mức giá IPO 14.291 đ/CP của VEAM gần như là mức giá sàn của VEAM.

VEAM khi niêm yết sẽ là công ty có vốn hoá thứ 21 của Việt Nam, tỷ lệ lưu hành 12,6% sẽ có room cho nước ngoài tham gia. Do vậy, ngoài giá mục tiêu theo định giá P/E, VEAM còn được kỳ vọng bởi nhu cầu mua theo vốn hoá lớn cấu thành nên Index.

Chuỗi bài “Góc nhìn môi giới” được thực hiện bởi ông Nguyễn Ngọc Thạch, Trưởng phòng Môi giới khách hàng cá nhân 6 tại Hội Sở CTCP Chứng khoán Sài Gòn SSI. Các bài viết của ông Thạch sẽ xoay quanh các chủ đề nóng của thị trường và các vấn đề nhà đầu tư quan tâm.

Các nội dung trong bài viết là quan điểm cá nhân và chỉ mang ý nghĩa tham khảo, chúng tôi không chịu trách nhiệm với các quyết định mua bán của nhà đầu tư.

Nhà đầu tư cần thêm thông tin hoặc trao đổi có thể liên hệ thachnn@ssi.com.vn.

Người đồng hành

CÙNG CHUYÊN MỤC

ACV sẽ vay 1,8 tỷ USD để đầu tư dự án sân bay Long Thành

10:33 , 09/05/2024 phát hành thêm 266 triệu cổ phiếu, tăng vốn điều lệ lên 8.802 tỷ đồng")