Một số quan sát về Hợp đồng tương lai chỉ số và tác động lên chỉ số cơ sở từ những thị trường nước khác

Có thể thấy giai đoạn đầu chỉ mang tính chất thử nghiệm, không có tác động nhiều đến các tài sản cơ sở. Đây là thời gian để nhà đầu tư làm quen dần với sản phẩm tài chính tương đối lạ lẫm này.

- 11-08-2017Diễn biến phiên khai trương TTCK phái sinh: Sôi động ở kỳ hạn ngắn, kỳ vọng tăng giá ở kỳ hạn dài

- 10-08-2017Góc nhìn: “Khe hở” SAB và phần còn lại của chứng khoán phái sinh

- 10-08-2017Hôm nay (10/08/2017), TTCK phái sinh chính thức hoạt động và đây là những điều quan trọng cần nhớ

Ngày 10/08/2017, thị trường chứng khoán phái sinh Việt Nam chính thức đi vào hoạt động với sản phẩm đầu tiên là Hợp đồng tương lai chỉ số VN30. Ra đời sau và còn rất non trẻ so với nền tài chính thế giới, nhà đầu tư Việt Nam có thể học tập nước khác những điều gì?

Dưới đây là bài phân tích của CTCK Rồng Việt về kinh nghiệm từ các thị trường chứng khoán khác

--------------------------

Trước sự phát triển không ngừng của thị trường phái sinh thế giới cùng với nhu cầu của TTCK Việt Nam cho ra đời các sản phẩm mới để phục vụ thêm cho nhu cầu ngày một đa dạng của nhà đầu tư, TTCK phái sinh sau nhiều năm ấp ủ đã được đưa vào vận hành trong năm 2017 này với 2 sản phẩm ban đầu là hợp dồng tương lai chỉ số chứng khoán và hợp đồng tương lai trái phiếu chính phủ. Giai đoạn đầu, giai đoạn chạy thử nghiệm 2 sản phẩm này có thể sẽ tạo ra dấu mốc mới đối với thị trường.

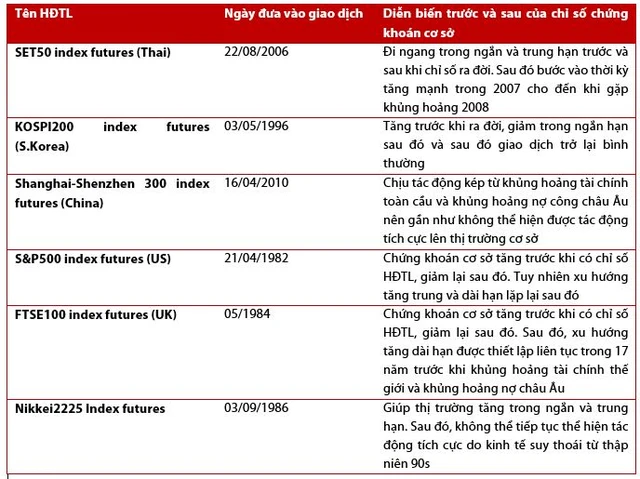

Ví dụ như cụ thể ở sản phẩm hợp đồng tương lai chỉ số chứng khoán, các ảnh hưởng của sản phẩm lên thị trường chứng khoán cơ sở, cụ thể đánh giá trên 3 yếu tố độ biến động chỉ số, thanh khoản và diễn biến giá là khác nhau.

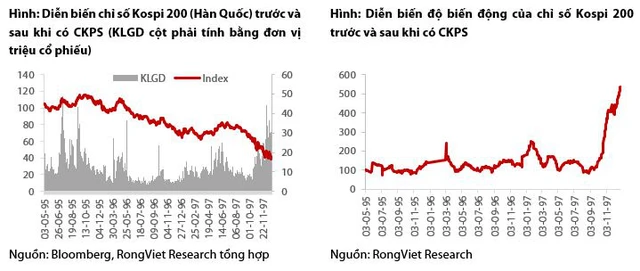

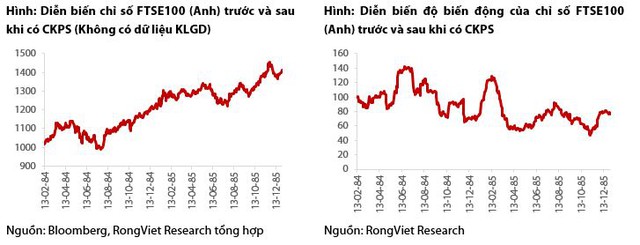

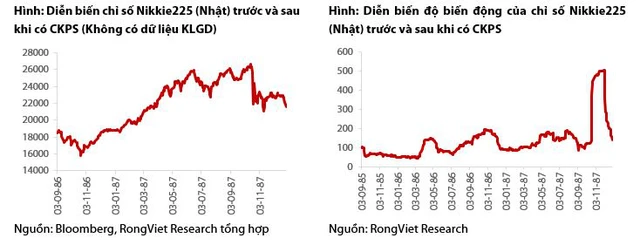

Với yếu tố độ biến động, không có sự khác nhau của độ biến động chỉ số cơ sở trước và sau khi có HĐTL tại Mỹ. Ở một nghiên cứu khác lại chỉ ra HĐTL chỉ số có tác dụng giảm độ biến động của chỉ số tại Đức, Thụy Sĩ. Một nghiên cứu tổng hợp của Gulen và Mayhew (2000) nghiên cứu về HĐTL chỉ số chứng khoán trên 25 quốc gia khác nhau và đưa đến kết luận có khoảng 15 thị trường giảm biến động, 7 thị trường không chịu ảnh hưởng và duy chỉ có Mỹ và Nhật Bản là sự biến động tăng lên khi có sự tham gia của HĐTL trên TTCK.

Thanh khoản thị trường có lẽ được hỗ trợ rõ ràng nhất khi thanh khoản có xu hướng tăng lên do các nhà giao dịch tìm kiếm chênh lệch giá, các nhà giao dịch phòng vệ tham gia vào tích cực hơn. Cụ thể tại Mỹ, Nhật và Hong Kong, một số thống kê cho thấy giá trị giao dịch trên thị trường chứng khoán cơ sở tăng 22%, 14% và 50% tương ứng trong năm mà HĐTL được áp dụng. Zhang Xiaofeng (2010) trong nghiên cứu của mình thống kê trong giai đoạn 2002 – 2006, tốc độ tăng trưởng bình quân về giá trị giao dịch của các sàn giao dịch HĐTL trên chỉ số là 30% trong khi của chứng khoán cơ sở là 16%.

Cuối cùng, quan trọng nhất là diễn biến của chỉ số. Sản phẩm phái sinh chỉ thường tác động trong ngắn hạn. Trong dài hạn, các yếu tố nền tảng khác của thị trường như điều kiện kinh tế vĩ mô vẫn đóng vai trò then chốt. Sự phản ứng ngắn hạn chỉ mang tính nhất thời do tâm lý nhà đầu tư kỳ vọng sản phẩm sẽ có một sự thay đổi đột phá so với sản phẩm tài chính truyền thống.

Qua các đánh giá sơ bộ trên, có thể thấy giai đoạn đầu chỉ mang tính chất thử nghiệm, không có tác động nhiều đến các tài sản cơ sở. Đây là thời gian để nhà đầu tư làm quen dần với sản phẩm tài chính tương đối lạ lẫm này.

Kinh nghiệm quốc tế cũng cho thấy khi đưa hợp đồng tương lai chỉ số và hợp đồng tương lai trái phiếu chính phủ vào vận hạnh thì thanh khoản không có nhiều cải thiện cho đến khi các sản phẩm phái sinh với tài sản cơ sở là cổ phiếu riêng lẻ được phát triển thì mới thực sự thu hút nhà đầu tư, đặc biệt tại các thị trường cận biên, mới nổi như Việt Nam khi mà hơn 78% giao dịch hàng ngày đến từ các nhà đầu tư cá nhân. Còn về định hướng dài hạn, chắc chắn thị trường phát sinh sẽ phát triển như bộ phận không thể thiếu của TTCK Việt Nam nói chung như cách mà nó đã tồn tại và vận hành song song với các thị trường chứng khoán truyền thống khác.

CÙNG CHUYÊN MỤC