Thị trường trái phiếu Việt Nam đang đi đúng hướng

Theo đánh giá của ADB, thị trường trái phiếu Việt Nam rất nhiều tiềm năng tăng trưởng.

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Ngày 7/11/2014, Bộ Tài chính đã công bố phát hành thành công 1 tỷ USD trái phiếu quốc tế với lợi suất cố định 4,8%/năm, thấp hơn mức dự kiến là 5,125%/năm. Đây là đợt phát hành thành công thứ 3 trong vòng 9 năm, kể từ 2005 với 750 triệu USD trái phiếu được phát hành.

Sự thành công sau đợt phát hành là một tín hiệu tốt, không những thể hiện lòng tin của nhà đầu tư nước ngoài, mà còn đưa thị trường trái phiếu Việt Nam dần hướng về phát triển bền vững. Mặc dù vậy, thị trường trái phiếu Việt Nam còn có những hiện trạng đáng lo ngại.

Quy mô thị trường trái phiếu Việt Nam khá khiêm tốn so với các nước trong khu vực

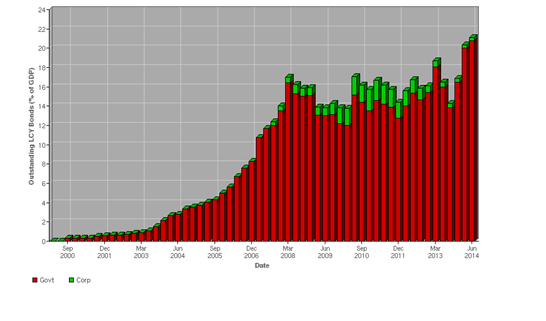

Hình 1: Quy mô thị trường trái phiếu các nước trong khu vựctheo GDP (Nguồn: ADB)

Theo dữ liệu của ADB, đến tháng 6/2014, thị trường trái phiếu Việt Nam có tổng số dư chiếm hơn 21,09% GDP, còn khá khiêm tốn so với 76,32% của thị trường trái phiếu Thái Lan; 101,7% GDP của thị trường Malaysia; hơn 122% GDP của thị trường trái phiếu Hàn quốc…

Tuy nhiên, theo đánh giá của ADB, thị trường trái phiếu Việt Nam tràn trề tiềm năng tăng trưởng. Mà cụ thể, đến năm 2013, thị trường Việt Nam có mức tăng trưởng đáng kinh ngạc, hơn 43% và dẫn đầu về tăng trưởng so các thị trường khác trong khu vực. Nhưng về quy mô và giá trị giao dịch thì lại thua xa các nước như Thái Lan, Singapore, Philippines…

Bên cạnh đó, thị trường trái phiếu Việt Nam gặp không ít những thách thức trong tương lai như: những thực trạng gặp phải khi vận hành thị trường trái phiếu, trái phiếu doanh nghiệp hầu như không phát triển, trái phiếu chính phủ chỉ tập trung phát hành cho nhà đầu tư trong nước, cơ cấu kỳ hạn của trái phiếu chính phủ thiên về ngắn hạn…

Quá ưu tiên phát triển thị trường trái phiếu chính phủ (TPCP) và bỏ ngỏ thị trường trái phiếu doanh nghiệp

Tỷ lệ trái phiếu chính phủ chiếm 98,4% trong tổng lượng trái phiếu phát hành (6/2014). Và tỷ lệ trên luôn được duy trì ở mức cao kể từ khi thị trường trái phiếu chính thức được thành lập năm 2000.Điều này đồng nghĩa thị trường trái phiếu doanh nghiệp đang bỏ ngỏ và nhà nước quá ưu tiên phát triển thị trường trái phiếu chính phủ.

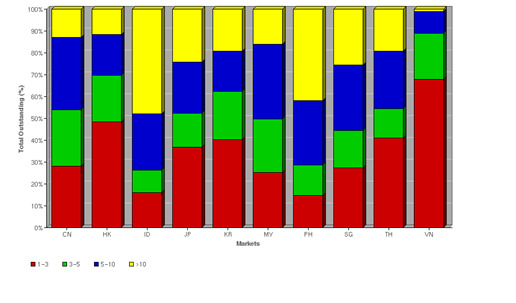

Nhìn vào hình 2 cũng có thể nhận định:

- Thứ nhất, thị trường trái phiếu Việt Nam tăng trưởng nhanh chóng trong giai đoạn 2003 – 2008. Tính trung bình mỗi tháng trong giai đoạn này, tổng số dư của thị trường tăng xấp xỉ 15%/tháng, nghĩa là tăng bốn lần sau một năm. Và đây cũng là thời kỳ bùng nổ tăng trưởng tín dụng. Nên một phần lớn nguồn tín dụng ngắn hạn từ trung gian tài chính không ngừng chảy vào thị trường trái phiếu.

- Thứ hai, thị trường trái phiếu doanh nghiệp Việt Nam loay hoay vẫn không tìm được lối ra. Bằng chứng thông qua giá trị phát hành trái phiếu chỉ lác đác ở vài doanh nghiệp lớn. Do vậy, hầu hết các doanh nghiệp Việt Nam phụ thuộc hoàn toàn vào nguồn vốn ngắn hạn từ Ngân hàng thương mại. Chính điều này, đã hình thành nên cụm từ “doanh nghiệp thường dùng vốn ngắn hạn để đầu tư dài hạn”.

- Thứ ba, mọi hoạt động đầu tư của Việt Nam, dường như đang phụ thuộc vào đầu tư công của Chính phủ. Nhưng nguồn vốn thực chất đến từ nguồn ngắn hạn của ngân hàng và được trung chuyển sang dài hạn thông qua hoạt động đầu tư trái phiếu chính phủ.

Như vậy, nhiều nguốn vốn ngắn hạn của ngân hàng đang đổ dồn vào thị trường trái phiếu Chính phủ để tìm kiếm lợi nhuận. Lúc này, rủi ro về kỳ hạn sẽ bao phủ ngân hàng. Bởi hoạt động đầu tư trung và dài hạn được tài trợ bằng nguồn vốn ngắn hạn từ huy động của dân cư. Đồng thời, cản trở sự phụ hồi sản xuất kinh doanh của những doanh nghiệp tư nhân và gánh nặng tăng trưởng kinh tế lại đè lên vai những hoạt động đầu tư công của Chính phủ.

Thị trường trái phiếu Việt Nam với nguy cơ rủi ro kỳ hạn

Thị trường trái phiếu Việt Nam tăng trưởng nhanh nhưng thiếu tính bền vững. Không chỉ hiện hữu thông qua tỷ lệ phát hành phát hành áp đảo của trái phiếu Chính phủ mà còn ở cơ cấu kỳ hạn bất hợp lý.

Thời hạn đáo hạn của phân khúc thị trường trái phiếu chính phủ ngắn lại liên tục sau năm 2004. Đếncuối năm 2013, trái phiếu ngắn hạn dưới 3 năm chiếm 67,9%%, từ 3 – 5 năm chiếm 20,98%, tỷ lệ cao hơn rất nhiều so với các nước trong khu vực. Việt Nam hầu như chỉ phát hành được trái phiếu dưới 5 năm trong khi các nước trong khu vực là hơn 7 năm.

Điều này minh chứng các nhà đầu tư lo ngại tình hình kinh tế trong dài hạn và họ cũng sẽ đòi hỏi mức lãi suất cao hơn so với các trái phiếu cùng loại ở nhiều nước trong khu vực. Hơn nữa, bảng xếp hạng tín nhiệm của các tổ chức xếp hạng tín nhiệm uy tín đã đưa ra mức đánh giá triển vọng ổn định nhưng nếu so với các quốc gia cùng khu vực thì thấp hơn nên Việt Nam phải chịu chi phí sử dụng vốn cao hơn.

| Thị trường | Xếp hạng của Fitch | Xếp hạng của S&P |

| Trung Quốc | A+ | AA- |

| Hàn quốc | AA+ | AAA |

| Nhật Bản | A+ | AA- |

| Malaysia | A- | A- |

| Singapore | AAA | AAA |

| Thai Lan | BBB+ | BBB+ |

| Philippines | BBB- | BBB |

| Indonexia | BBB- | BB+ |

| Việt Nam | B+ | BB- |

Cơ sở nhà đầu tư ít và chưa có nhà tạo lập thị trường

Một điểm yếu khác của thị trường trái phiếu ở chỗ chưa có hệ thống NĐT thứ cấp thực sự. Trong khi có quá nhiều thành viên đấu thầu và thành viên bảo lãnh phát hành (68 thành viên đấu thầu và 52 thành viên bảo lãnh phát hành). Hiện nay, thành viên tham gia thị trường chủ yếu gồm các ngân hàng với vai trò là NĐT chính, tỷ lệ sở hữu chiếm trên 50% với kỳ hạn trái phiếu nắm giữ đến 5 năm; ngành bảo hiểm thì có khoảng 4 - 5 tổ chức tham gia với trái phiếu thời hạn khoảng 10 - 15 năm; còn các công ty quản lý quỹ, công ty chứng khoán chưa mấy mặn mà và chủ yếu nhắm đến trái phiếu có kỳ hạn ngắn. Nhìn vào cơ cấu đó, dễ thấy Việt Nam chưa có nhà tạo lập thị trường và cơ cấu NĐT chưa đa dạng, chưa thực sự tham gia tích cực vào thị trường trái phiếu

Nhưng thị trường trái phiếu Việt Nam đang đi đúng hướng

Mặc dù, thị trường trái phiếu Việt Nam vẫn còn nhiều thăng trầm với những thực trạng đáng lo lắng. Tuy nhiên, thị trường đã dần đi đúng hướng và bước vào thời kỳ phát triển về chất lượng. Cụ thể như sau:

- Thứ nhất, trong tháng 10, Bộ Tài chính đã chính thức cho dừng phát hành trái phiếu chính phủ kỳ hạn dưới 3 năm và cơ cấu lại kỳ hạn. Tập trung hướng vào phát hành các kỳ hạn dài hạn trên 5 năm.

- Thứ hai, thay đổi cơ sở nhà đầu tư và phát hành trái phiếu quốc tế. Đợt phát hành 1 tỷ USD trên thị trường quốc tế đã thổi vào thị trường trái phiếu Việt Nam một luồng sinh khí mới về huy động nguồn lực từ bên ngoài để phục vụ phát triển đất nước. Đồng thời, hướng về cân bằng cơ sở nhà đầu tư giữa trong nước và nước ngoài (đa số trái phiếu chính phủ Việt Nam đều được mua bởi các nhà đầu tư trong nước, chủ yếu là ngân hàng thương mại).

- Thứ ba, tập trung phát hành và giao dịch trái phiếu chính phủ tại HNX. Bên cạnh, Bộ Tài chính cũng đang quyết liệt triển khai các giải pháp chính để phát triển thị trường trái phiếu theo quyết định 261/QĐ – BTC “phê duyệt Lộ trình phát triển thị trường trái phiếu Việt Nam đến 2020”. Trong đó, bộ giải pháp hướng đến bốn mục tiêu chính: (i) nâng cao chất lượng và đa dạng hóa các sản phẩm chứng khoán; (ii) cơ cấu lại hệ thống các tổ chức kinh doanh chứng khoán; (iii) tập trung phát triển nhà đầu tư tổ chức, khuyến khích nhà đầu tư cá nhân; và (iv) tái cấu trúc tổ chức thị trường theo hướng chuyên biệt hóa các sản phẩm và dịch vụ cung cấp.

NCS.Châu Đình Linh

CÙNG CHUYÊN MỤC