Từng đau khổ vì ôm cổ phiếu THACO giá cao, giờ CTCK này đang vui sướng vì giá đã tăng gấp 3 lần

Mua THACO từ năm 2010 và THACO rơi vào giai đoạn khó khăn nhất trong hoạt động kinh doanh với lợi nhuận xuống đáy, giờ đây, cổ đông của doanh nghiệp có thể "nhảy múa hát ca" khi THACO đã trở lại mạnh mẽ và giá cổ phiếu lên gần 150.000 đồng/cp.

- 03-01-2017Trường Hải Thaco chi thêm 415 tỷ đồng trả thêm cổ tức 10% bằng tiền

- 14-12-2016Thaco đạt kỷ lục tiêu thụ hơn 100.000 xe trong 11 tháng đầu năm

- 22-10-2016Chủ tịch THACO: Kinh doanh đừng dàn hàng ngang kiểu "tất cả cùng mở quán phở", phải có sự hỗ trợ nhau giữa người bán bánh phở, thịt bò, tương ớt...

- 17-10-2016Chủ tịch Thaco Trần Bá Dương: Tôi nỗ lực kinh doanh vì trách nhiệm xã hội

Cuối tháng 9/2010, CTCP Ô tô Trường Hải (Thaco) đã nộp hồ sơ đăng ký niêm yết 250 triệu cổ phiếu lên Sở Giao dịch chứng khoán Tp.Hồ Chí Minh (HOSE).

THACO khi đó đã là ngôi sao của ngành công nghiệp ô tô với chuỗi giá trị đầy đủ từ tổ hợp lắp ráp sản xuất đến một hệ thống phân phối mạnh, là công ty số 1 về tiêu thụ dòng xe thương mại với 28% thị phần và đứng vị trí thứ 4 về tiêu thụ dòng xe du lịch (chiếm 9% thị phần trong VAMA).

Vị thế đó khiến cho cổ phiếu THACO được nhiều nhà đầu tư tổ chức quan tâm, trong đó có CTCK VietinbankSc (CTS). Trong báo cáo phân tích THACO do CTCK này thực hiện vào tháng 8/2010, THACO được định giá ở mức giá mục tiêu 63.000 đồng.

“Đau khổ” vì mua xong thì doanh nghiệp sa sút

VietinbankSc đánh giá cao về việc THACO đã đầu tư quy mô lớn tại Khu kinh tế mở Chu Lai và sở hữu tổ hợp nhà máy sản xuất, lắp ráp ô tô lớn nhất Việt Nam. Nhờ lợi thế của tổ hợp này, trung bình thuế xuất nhập khẩu mà THACO phải trả cho việc lắp ráp một chiếc xe trong nước sản xuất theo công nghệ CKD chỉ khoảng 40% - khá thấp so với mức thuế quan bình quân dành cho xe cùng loại nhập khẩu nguyên chiếc là 80%.

Bên cạnh đó, THACO có chiến lược mua lại giá trị quyền sử dụng đất của các showroom để gia tăng quỹ đất và giảm chi phí thuê vị trí cho khâu phân phối sản phẩm. Đây là một lợi thế không nhỏ mà VietinbankSc thậm chí còn chưa tính vào trong mô hình định giá THACO.

Với đánh giá như vậy, VietinbankSc đã quyết định đầu tư vào doanh nghiệp ô tô của ông Trần Bá Dương. Được biết, CTCK này đã mua gần 2 triệu cổ phiếu THACO từ năm 2010. Theo thuyết minh báo cáo tài chính giữa năm 2016, CTS sở hữu 1,95 triệu cổ phiếu THACO với giá gốc 72 tỷ đồng, tương đương 37.000 đồng/cp.

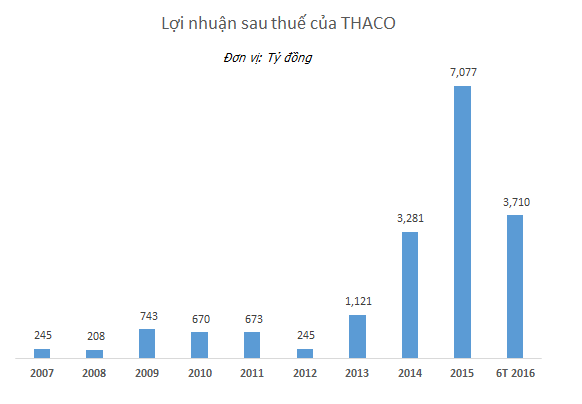

Tuy nhiên, giai đoạn năm 2010 – 2012 lại là giai đoạn khó khăn nhất của THACO. Ngay từ năm 2010, lợi nhuận của doanh nghiệp đã đi xuống, đỉnh điểm là năm 2012 với lợi nhuận vỏn vẹn chỉ 245 tỷ đồng – bằng với con số của 5 năm trước đó.

THACO cho biết tình trạng này là do sự suy giảm chung của nền kinh tế và tác động của việc tăng lệ phí trước bạ (15-20%) tại các thị trường trọng điểm cùng các dự thảo về việc hạn chế ôtô cá nhân đã khiến dung lượng thị trường giảm mạnh. Trường Hải cũng cho biết doanh nghiệp còn tồn kho lượng hàng lớn, sản xuất được mô tả là đang cầm chừng.

May mắn cho VietinbankSc, THACO ra Nghị quyết hoãn việc niêm yết cổ phiếu trên HOSE như kế hoạch. Việc cổ phiếu vẫn giao dịch trên thị trường OTC khiến cho CTCK này chưa phải trích lập dự phòng.

THACO giờ đã trở thành quả ngọt

Sau cơn chấn động năm 2012, có thể thấy THACO đã trở lại mạnh mẽ như thế nào từ năm 2013 đến nay. Lợi nhuận năm 2013 tăng 360%, năm 2014 tăng 193% và năm 2015 vẫn tăng 116%. THACO vẫn là doanh nghiệp ô tô số 1 ở Việt Nam và vượt qua thị phần của Toyota cả trong phân khúc xe du lịch.

Trên thị trường rục rịch thông tin về việc doanh nghiệp sẽ khởi động lại kế hoạch lên sàn. Giá cổ phiếu trên OTC đã tăng mạnh và hiện đang giao dịch quanh mức 150.000 đồng/cp – cao gấp 3 lần giá gốc đầu tư của VietinbankSc và thậm chí cao hơn 2,5 lần mức giá mục tiêu khi mua THACO, chưa kể cổ tức nhận hàng năm.

Dù “phải” nắm giữ khoản đầu tư này hơn 6 năm nhưng giờ đây, nếu hiện thực hóa lợi nhuận, hẳn VietinbankSc đã có thể “nhảy múa hát ca” với khoản lợi nhuận hơn 220 tỷ đồng, lớn gấp nhiều lần lợi nhuận cả năm của công ty trong các năm qua và thậm chí, bằng 1/2 vốn hóa thị trường của CTS hiện tại.

Trí Thức Trẻ